家族信託にすると相続税は全くかからない、と聞いたけど、本当なの?

家族信託にすると相続税は全くかからない、と聞いたけど、本当なの?

家族信託は、ご家族に会わせていろいろな形でできる分、税金の取り扱いはそれぞれ変わります。

また、税金には、所得税、不動産取得税、相続税、贈与税などがあり、家族信託においても、相続税、贈与税の対象になったり、所得税の対象になったりします。

そこで、「(所得税はかかりますが、)相続税はかかりません。」という説明になってしまうことがあります。

そこで、今回は家族信託と税金について、基本的な考え方を説明できればと思います。

○税金の対象は受益者

○税金の対象は受益者

○家族信託の終了とは?

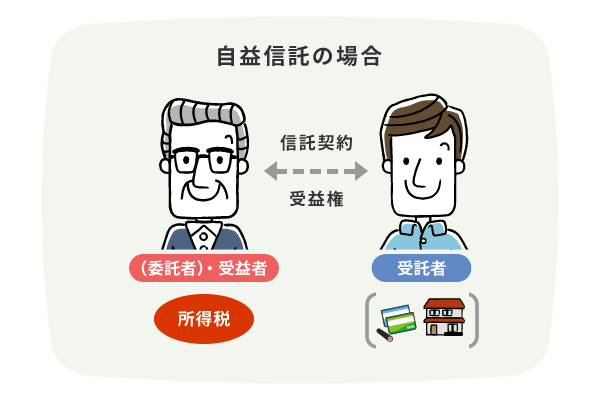

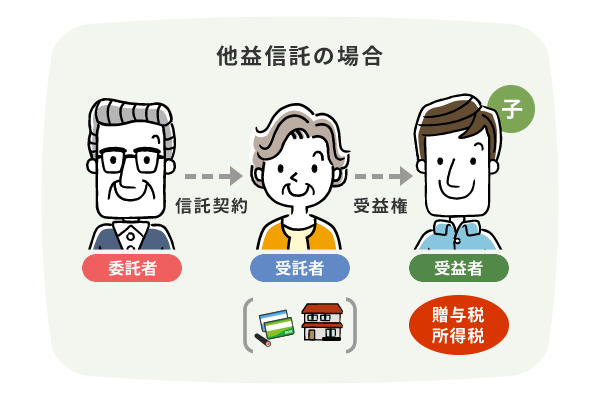

家族信託には、委託者が受益者である場合(自益信託)と、受益者が委託者以外、例えばお子さまなどである場合(他益信託)があります。

また、所得税では、受益者が信託財産を所有している、と考えており、受益者が課税対象になります。これが基本の考え方になります。

この点が、受託者が実質所有者という、家族信託の法律の考え方と大きく異なり、プロでさえ混乱する原因となっています。

そのため、家族信託が発生した時点で、他役信託の場合は、委託者から受益者への贈与とみなされ、贈与税の対象となりますが、自益信託は委託者と受益者が同じ人なので、税金の対象になりません。

その後、受益者の交代によって、その理由が無償であれば贈与税、売買等有償であれば贈与税の対象となります。

○家族信託の終了と相続税

したがって受益者が亡くなり、その後交代する受益者がいなくなると家族信託自体が終了し、受益者の相続人が相続された場合、相続税の対象となります。

そのほか、何らかの事情により、受益者と受託者が合意して家族信託を終了してしまう場合があるかもしれません。

その場合で受益者がそのまま所有者となった場合は、税金の考え方としては、その時点では財産が移動していないとみなされ、どの税の対象にもあたらない、ということになります。

○信託財産が不動産の場合

信託財産が不動産の場合、受益者の移動にともない不動産取得税がかかります。

家族信託の考え方では、所有者同様に管理するのは受託者ですが、受託者に対し課税されることはありません。

また、不動産の移転にともない登記が必要となりますが、その時の登録免許税の金額は場合によって変わります。

このあたりは別の機会にご説明いたします。

さいごに

最初にも申し上げた通り個別のケースによりますので、具体的にはお知り合いの税理士もしくは、弊社にご相談ください。

また、家族信託について、弊社にはさまざまな問い合わせ、申し込みが来ております。

そのような事例を参考に、今後も発信していきます。