法改正

法改正

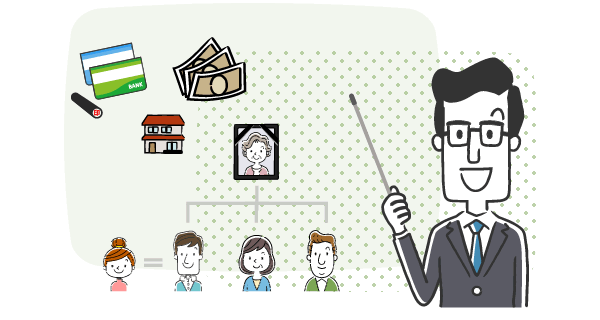

2019年(平成30年)相続に関連する法律で大きな見直しがありました。民法の改正です。

民法には、人が死亡した場合に、財産がどのように引き継がれていくかなどのルールが定められています。この結果、2020年4月以降新たなルールがスタートしました。

主な改正点は、相続財産の分配ルール、遺言の方法、亡くなった方の配偶者に対する配慮の3点です。

1つ目の改正点、相続財産の分配ルールについては、遺留分制度の見直しと、特別寄与制度、預貯金の払戻し制度が新たに創設されました。

- 遺留分制度の見直し

亡くなられた方の遺言がある場合、相続の権利がある人のうち、亡くなられた方のお子様など一定の方に対しては一定の金額の配分を受ける権利が発生するというルールがあり、その権利となる配分額を遺留分といいます。

会社やお店等を経営している方が亡くなった場合、これまでは、遺留分に相当する金額が、遺言で指定されている金額より多い場合、その多い分だけ会社やお店等の経営の権利が相続人に引き継げない状況となり、その結果、経営を維持する上で支障が出ることがありました。そのため、今回の改正により、その遺留分相当のお金をあらかじめ用意したり一定期間支払いを待ってもらったりできることとなり、相続人が会社やお店等の経営権を引き継ぎやすくなりました。 - 特別寄与制度

これまでは、亡くなられた方の介護などに尽くしても、相続人にならなければ貢献した分に対する配慮はありませんでした。そこで、今回の改正により、相続の対象にならない人から亡くなられた方で相続の対象にならなかった親族の方が、その亡くなられた方に対して無償で介護や看護などを行っていた場合に相続される方に対して相応の金額を請求できるようになりました。 - 預貯金の払戻し制度

相続される予定の預貯金から一定の範囲で預貯金の払い出しが各相続人単独でできるようになりました。

これまでは、相続人が複数人あり、話し合いで財産の配分を決めないといけない場合、今まではその話し合いが終了するまでは、相続された預貯金で生活費や葬儀費用の支払いができませんでした。そこで、今回の改正により、相続財産の配分が決まる前でも、各相続人が相続される預貯金から一定額まで払い出すことができるようになりました。

2つめの改正点、遺言の方法については、遺言の利用の促進、相続をめぐる紛争防止の観点から、自筆証書遺言の方式の緩和や法務局の自筆証書遺言の保管制度の創設などです。

自分が死亡したときに財産をどのように配分するか等についての最終的な考えを一定ルールにのっとった方式で明らかにすることを遺言といいます。

亡くなられた方の遺言がある場合、原則としてその亡くなられた方の考え方に従って相続財産が分配されることになります。

また、遺言の中で、日ごろからお世話になった方に一定の財産を分けるという内容(遺贈といいます。)が書いてあれば、相続人でない方にも相続財産を分けることができます。

このように、遺言により相続財産の分け方をあらかじめ決めておくことで、相続をめぐる争いを極力防ぐ効果が期待できることから、遺言がさらに活用しやすくするための改正がなされました。

- 自筆証書遺言の方式の緩和

法律の専門家である公証人が関わり、証人二人の立会いの下で作成し、保管するなどの手続きを経た遺言を公正証書遺言といいます。また、自分一人で自由に書く遺言を自筆証書遺言といいます。

公正証書遺言は、一定の手続きを経た分、相続開始後速やかに遺言の内容が実現できますが、自筆証書遺言は、気軽にできる分、形式が合っていないと無効になるおそれがあります。

そこで、今回の改正により、自筆証書遺言について、これまでは、遺言の全てを本人の手書きが前提でしたが、改正により、遺言のうち、財産目録は、パソコン等での作成や、通帳のコピーの添付で済ませられるようになりました。 - 自筆証書遺言保管制度

これまでは自筆証書遺言は策制裁した本人が分で保管しなければならなかったため、遺言があることを相続人が知らなかったり、発見した人が遺言書を勝手に書き換えられたりという問題が起こることがありました。

そこで、今回の改正により、法務局において自筆証書遺言を生前から保管できる制度ができました。この制度により、相続人には相続開始後、遺言書が保管されていることが通知されます。

3つめの改正点、亡くなった方の配偶者に対する配慮については、残された配偶者の生活への配慮から、配偶者居住権の創設や、夫婦間の居住用不動産の贈与についての優遇措置などです。

夫婦のどちらかが先に亡くなられると、持ち家等は相続財産の一部として扱われることとなります。そのため、のこされた配偶者は、これまで住み慣れてきた家が引き続き住めるかどうか、生活費はどれだけ残るか、など、相続財産の配分方法によって生活の基盤が不安定となることから、今回の改正により残された配偶者の生活保障について新たな制度が設けられることとなりました。

- 配偶者居住権の創設

亡くなった方の配偶者が相続開始時に亡くなった方が所有していた建物に居住していた場合、これまでは、その家を相続財産として受け取る方法しかなく、その結果、残りの相続財産は少なくなってしまうため、今後の生活に困るという可能性があります。そこで、今回のより、その配偶者が相続財産の配分の際に、その配偶者が亡くなるまでの間または一定期間、その建物に無償で居住することができるようになりました。居住権はその家を相続するより低額となり、配偶者は、その分だけその他の相続財産を多く受け取ることが期待できます。 - 夫婦間の居住用不動産の贈与についての優遇措置

これまで、居住している家、敷地を、生前に配偶者に対し贈与した場合、その配偶者はその分だけ相続財産の配分から差し引くこととなっていました。そこで、今回の改正により、亡くなった方が、結婚期間が20年以上の配偶者に対し、居住する家、敷地を生前に贈与していた場合、その分を配偶者の相続財産の配分から差し引かなくてもよくなりました。